In der „Gesetzsammlung für die Königlichen Preußischen Staaten, Jahrgang 1893“ findet sich „Das Kommunalabgaben-Gesetz vom 14. Juli 1893 erläutert durch die Ausführungsanweisung“. Es wurde am 1. Januar 1895 wirksam und war seinerzeit ein wichtiger Teil der sog. Miquelschen Steuerreform 1883/95. Das Preußische Kommunalabgabengesetz ordnete die Gemeindefinanzen neu und wies den Kommunen der Monarchie des kaiserlichen Deutschlands (1871 bis 1918) u.a. die Gewerbesteuer und Grundsteuer als Haupteinnahmequellen zu, schuf die Voraussetzung für die Einrichtung kommunaler Stadtreinigungen im Deutschen Reich und nicht zuletzt die Bedingungen für die Erhebung von Anliegerbeiträgen zur Herstellung und Unterhaltung von öffentlichen Straßen. So wird schon in den allgemeinen Bestimmungen in § 1 klargestellt:

„Die Gemeinden sind berechtigt, zur Deckung ihrer Ausgaben und Bedürfnisse nach Maßgabe der Bestimmungen dieses Gesetzes Gebühren und Beiträge (…) zu erheben (…).“

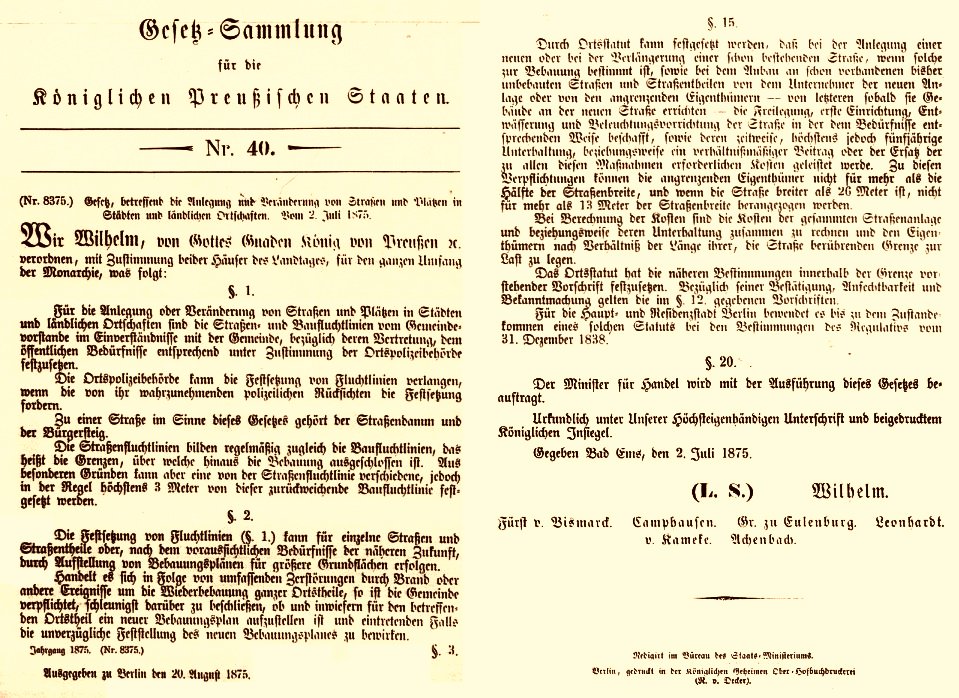

Bereits kurz nach der Gründung des Deutschen Kaisereichs wurde hierfür mit dem Preußischen Fluchtliniengesetz (historisch auch „Straßen- und Baufluchtengesetz“ genannt) die Grundlage gelegt und der Begriff der „öffentlichen Straße“, die durch den Verwaltungsakt der „Widmung“ ihren Charakter verliehen bekam, geprägt. In diesem Gesetz, „betreffend die Anlegung und Veränderung von Straßen und Plätzen in Städten und ländlichen Ortschaften“ vom 2. Juli 1875 wurde Initiative für die Aufstellung von Bebauungs- und Fluchtlinienplänen in die „öffentliche Hand“ der Kommunen gelegt. Auch wurde bestimmt, dass entsprechende Pläne von der jeweiligen Gemeindevertretung beraten und beschlossen werden müssen.

1875 wurde im Preußischen Fluchtliniengesetz auch das sog. Offenlegungsverfahren festgelegt, das eine Beteiligung der betroffenen Behörden vorsah. Diesen musste ab sofort zur Wahrung ihrer Interessen Gelegenheit gegeben werden, Stellungnahmen abzugeben. Dies geschah jedoch ohne Beteiligung der hiervon betroffenen Bürger, jedoch mit einer Abstimmung zwischen der kommunalen Führung und der Polizei. Ein ergänzender Erlass aus dem Folgejahr legte die Grundlagen zur Gestaltung der Pläne hinsichtlich Maßstab, Planzeichen, Faltung und der betreffenden Anlagen fest.

Im Grunde gelten diese Festlegungen grundsätzlich auch heute noch und Gleiches gilt für die im Preußischen Kommunalabgabengesetz getroffenen Regelungen zur Beitragserhebung, die sich auch 2018 so oder so ähnlich in vielen Kommunalabgabengesetzen der Bundesländer wiederfinden. So heißt es z.B. in § 9:

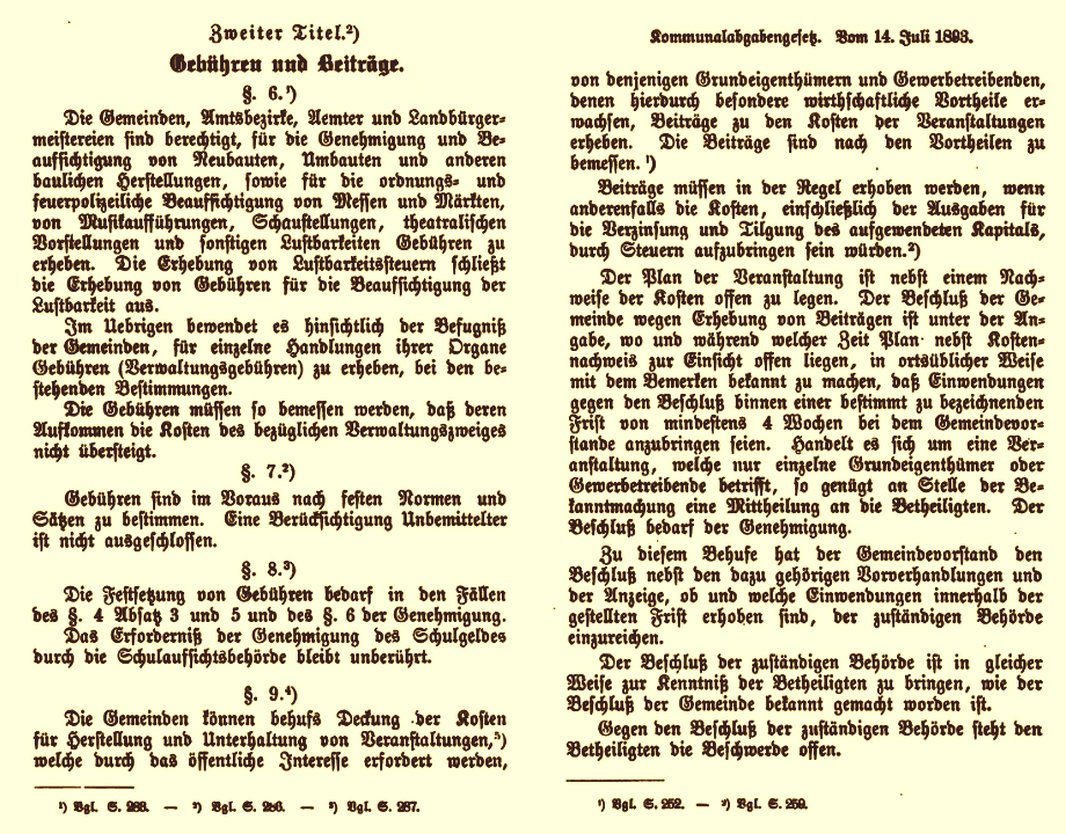

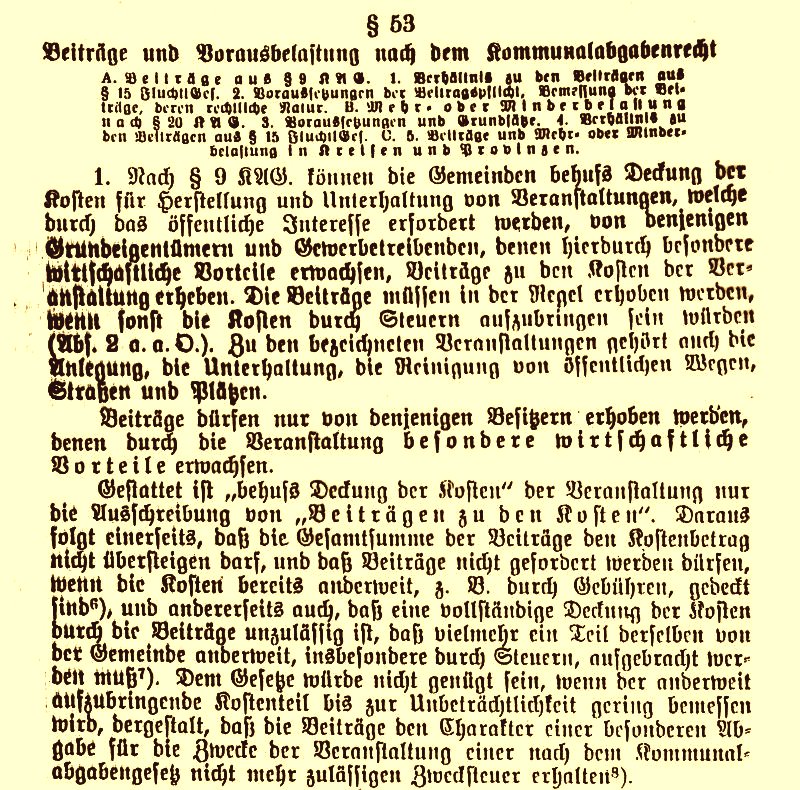

„Die Gemeinden können behufs Deckung der Kosten für die Herstellung und Unterhaltung von Veranstaltung, welche durch das öffentliche Interesse erfordert werden, von denjenigen Grundeigenthümern und Gewerbetreibende, denen hierdurch besondere wirthschaftliche Vortheile erwachsen, Beiträge zu den Kosten der veranstaltungen erheben. Die Beiträge sind nach den Vortheilen zu bemessen.“

Weiter bestimmte dieser Paragraph 1893

„Beiträge müssen in der Regel erhoben werden, wenn anderenfalls die Kosten (…) durch Steuern aufzubringen sein würden.“

Auch im Kommunalabgabengesetz vom 14. Juli 1893 finden sich Regelungen zur Information und Einbindung Dritter. So heißt es dort u.a. zum Straßen- und Wegebau sowie dem Bau von öffentlichen Plätzen:

„Der Plan der Veranstaltung ist neben einem Nachweise der Kosten offen zu legen. Der Beschluß der Gemeinde wegen Erhebung von Beiträgen ist unter der Angabe, wo und während welcher Zeit Plan nebst Kostennachweis zur Einsicht offen liegen, in ortsüblicher Weise mit dem Bemerken bekannt zu machen, daß Einwendungen gegen den Beschluß binnen einer bestimmt zu bezeichneten Frist von mindestens 4 Wochen bei dem Gemeindevorstande anzubringen seien. Handelt es sich um eine Veranstaltung, welche nur einzelne Grundeigenthümer oder Gewerbetreibende betrifft, so genügt an Stelle der Bekanntmachung eine Mittheilung an die Betheiligten. Der Beschluß bedarf der Genehmigung.“

In Kommentaren gab es schnell Anwendungshinweise für das gesamte Reichsgebiet und die Regelungen hielten in den folgenden Jahrzehnten des 20. Jahrhunderts immer wieder Einzug in die Kommunalabgabengesetze der einzelnen Länder / Bundesländer, galten später u.a. auch in der ehemaligen DDR. Beispielweise wurden sie in Jena bis in die 1950er Jahre angewandt.

Rainer Sauer, Jena im Juli 2018